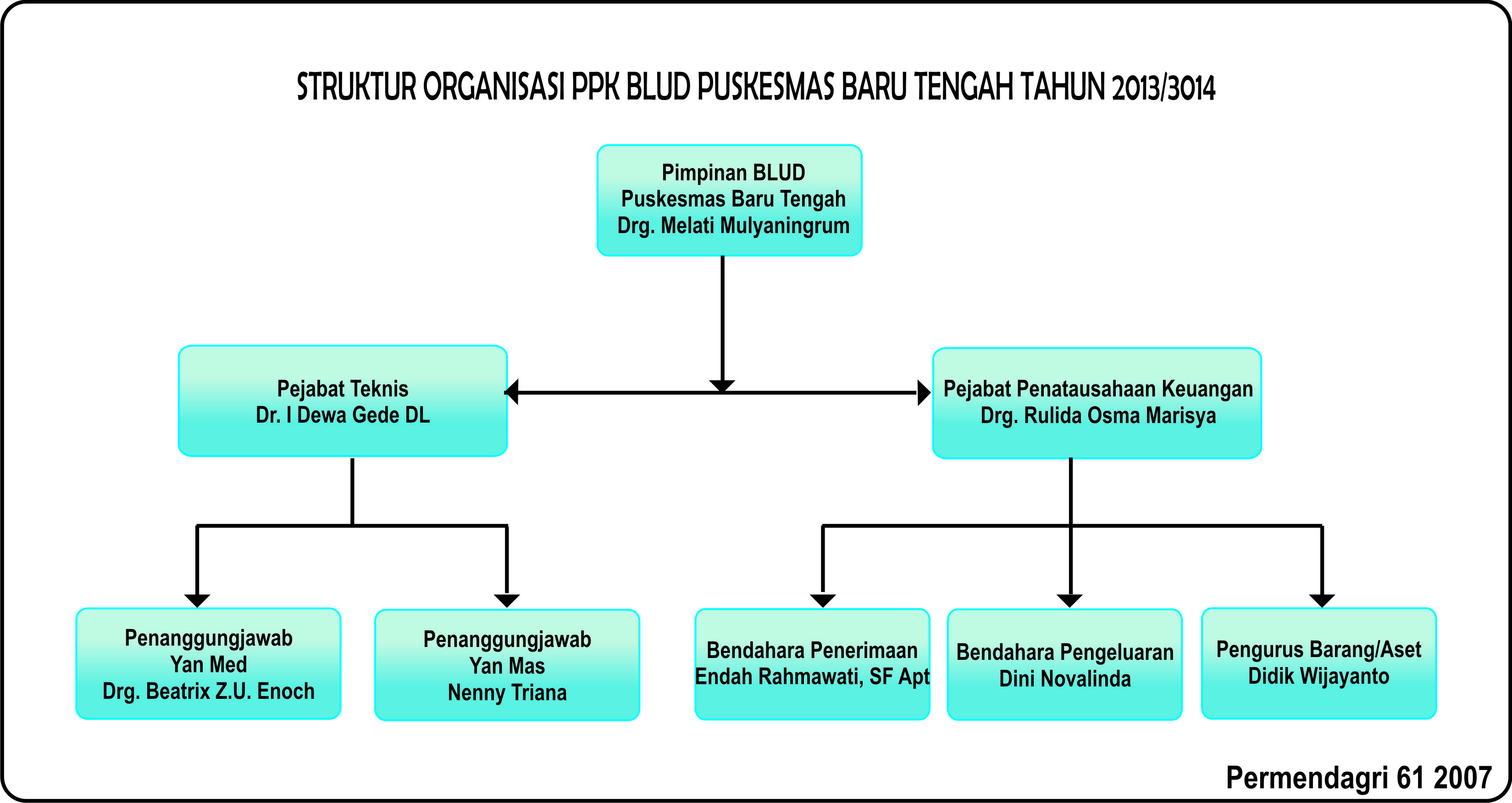

Status Kelembagaan Badan Layanan Umum Daerah

BLUD merupakan satuan kerja perangkat daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Sumber dana operasional BLUD berasal dari APBD dan jasa layanan yang diberikan kepada masyarakat, sehingga BLUD merupakan lembaga/pemerintah daerah yang bersifat quasi public goods. Selanjutnya, dalam Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007, juga disebutkan bahwa BLUD merupakan Pola Pengelolaan Keuangan yang diterapkan pada SKPD atau Unit Kerja dengan diberikan fleksibilitas, yaitu berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagai pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. BLUD merupakan SKPD yang berada di bawah pemerintah daerah, sehingga dalam pelaksanaannya BLUD mengacu pada Perkada daerah masing-masing. Dalam hal persyaratan administrasi untuk SPM (Standar Pelayanan Minimal), dan Tata Kelola, diatur dalam Perkada. Sehingga diterima atau tidaknya SKPD menjadi BLUD diperlukan tim penilai yang dibentuk oleh kepala daerah. Tim penilai terdiri dari: Sekretaris Daerah, sebagai ketua merangkap anggota; Pejabat Pengelola Keuangan Daerah (PPKD), sebagai sekretaris merangkap anggota; Ketua Badan Perencanaan Pembangunan Daerah, sebagai anggota; Inspektorat Daerah, sebagai anggota; Tenaga ahli (kalau diperlukan) sebagai anggota. Tim penilai akan merekomendasikan SKPD kepada kepala daerah, sehingga tim penilai harus benar-benar memahami konsep BLUD. Menerapkan PPK-BLUD harus selektif dan obyektif oleh Pemerintah Daerah, tidak semua SKPD atau Unit Kerja yang memberi pelayanan pada masyarakat dapat menerapkan PPK-BLUD, harus dilihat kesiapan SDM-nya dan perangkat pendukungnya. Untuk itu, dalam memudahkan tim penilai dalam menilai dokumen administratif, Menteri Dalam Negeri telah mengeluarkan Surat Edaran Nomor: 900/2759/SJ tanggal 10 September 2008 perihal Pedoman Penilaian Penerapan PPK-BLUD. Setelah Kepala Daerah menerima hasil penilaian dari tim penilai, Kepala Daerah memutuskan menerima atau menolak usulan SKPD atau Unit Kerja untuk menerapkan PPK-BLUD. Kalau usulan diterima, penetapan penerapkan PPK-BLUD dengan Keputusan Kepala Daerah (tidak dengan Peraturan Kepala Daerah atau Peraturan Daerah).