Komponen-komponen Laporan Keuangan BLUD

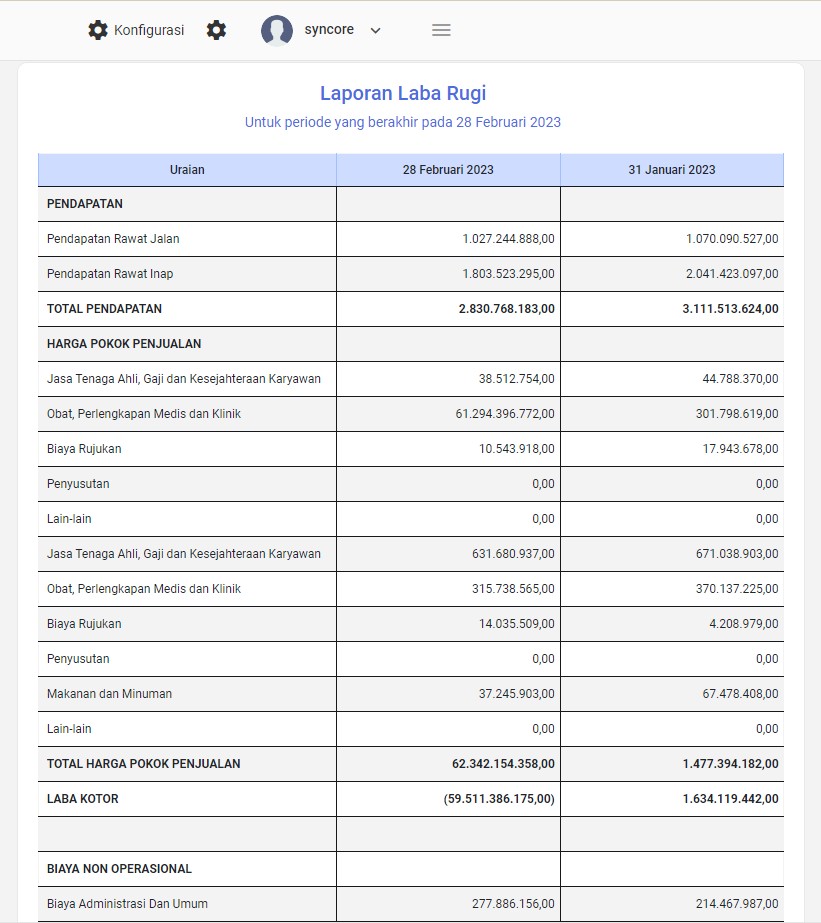

Menurut Peraturan Menteri Dalam Negeri Nomor 79 tahun 2018, BLUD wajib membuat laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan yang dibuat oleh BLUD adalah laporan keuangan yang sesuai dengan Standar Akuntansi Pemerintahan (SAP). Tujuan umum laporan keuangan BLUD adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas BLUD yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Dalam menyusun laporan keuangan, BLUD mengacu pada PSAP nomor 13 tentang penyajian laporan keuangan Badan Layanan Umum yang disusun dalam periode semesteran dan tahunan. Laporan keuangan tersebut kemudian diaudit oleh pemeriksa eksternal pemerintah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Permendagri Nomor 79 tahun 2018 menyebutkan bahwa komponen-komponen laporan keuangan BLUD terdiri dari: Laporan Realisasi Anggaran Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan-LRA, belanja, surplus/defisit-LRA, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Laporan perubahan saldo anggaran lebih Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Neraca Neraca pada BLUD menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Laporan operasional Laporan operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Laporan arus kas Laporan arus kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas, dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan pada BLUD. Laporan perubahan ekuitas Laporan perubahan ekuitas BLUD menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Catatan atas laporan keuangan Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. (Agnes for Syncore)