Kalimantan Timur Siap Menggunakan Software Keuangan BLUD

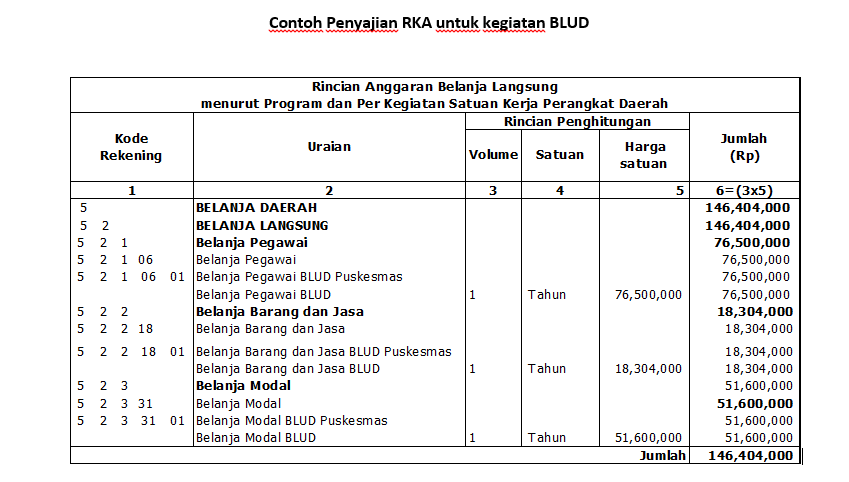

Kalimantan Timur siap menggunakan software keuangan BLUD. Setelah sebelumnya UPDB Kutai Barat yang lebih dulu menggunakan software keuangan BLUD, kini diikuti oleh Dinas Kesehatan Kabupaten Kutai Karta Negara. Dinas Kesehatan Kutai Kartanegara terdiri dari 32 UPTD Puskesmas yang semuanya siap menggunakn software keuangan BLUD. Kesiapan 32 UPTD Puskesmas Dinkes Kutai Kartanegara dibuktikan dengan terselenggaranya Pelatihan Penyusunan RBA dan Laporan Keuangan SAK menggunakan software keuangan BLUD. Acara pelatihan berlangsung pada tanggal 20-22 November 2017, bertempat di Hotel Aston Samarinda. Pelatihan ini diikuti oleh 150 peserta, baik dari pihak Dinas selaku mediator dan penyelenggara maupun dari masing-masing Puskesmas. Peserta yang diwajibkan mengikuti pelatihan ini adalah Kepala Puskesmas, Bendahara Penerimaan, Bendahara Pengeluaran dan Akuntansi dari masing-masing Puskesmas. Selain pihak dari Dinas Kesehatan, beberapa pihak lain yang turut dihadirkan untuk menjadi mediator dan selaku pemangku kebijakan daerah antara lain adalah Kepala Dinas, Sekretaris Dinas, BPKAD dan Plt Bupati Kutai Kartanegara. Semua pihak yang berkaitan turut dihadirkan untuk mengupas tuntas mengenai pola pengelolaan keuangan BLUD. Tidak tanggung-tanggung, narasumber yang dihadirkan adalah Bapak Ir. Bejo Mulyono, MML dari Kementerian Dalam Negeri RI selaku penggagas Permendageri 61 tahun 2007 yang dijadikan pedoman dalam menjalankan BLUD. Selain itu narasumber lain yang dihadirkan adalah Bapak Niza Wibyana Tito, M.Kom., M.M. selaku Konsultan BLUD dan penggagas software keuangan BLUD. Acara berlangsung sangat meriah, peserta tampak antusias dan target output pelatihan tercapai. Rangkaian acara dibagi menjadi enam sesi, sesi pertama dan kedua merupakan pemaparan materi mengenai pola pengelolaan keuangan BLUD dan penyusunan RBA BLUD oleh kedua narasumber. Kemudian sesi ketiga sampai dengan sesi keenam merupakan sesi praktik, yaitu praktik menggunakan software keuangan BLUD. Software keuangan BLUD dibagi menjadi empat modul, yaiyu modul RBA, penerimaan, pengeluaran dan akuntansi. Sesi praktik dipandu langsung oleh Bapak Niza Wibyana Tito, peserta mengikuti arahan tersebut dan mulai menginput data masing-masing Puskesmas. Selama sesi praktik peserta didampingi oleh beberpa pendamping dari tim konsultan BLUD dari Syncore, sehingga apabila ada kesulitan selama input data langsung bisa ditanyakan. Setelah berakhirnya acara pelatihan bukan berarti pendampingan penggunaan software keuangan BLUD selesai. Pendampingan dalam penggunaan software akan berlangsung terus selama jangka waktu 1 tahun. Yang membedakan adalah metode pendampingan yang dilakukan adalah pendampingan online via aplikasi whatsapp maupun telepon. Selain pendampingan online, peserta juga mendapatkan fasilitas review hasil inputan dan Laporan Keuangan SAK untuk masing-masing Puskesmas. Kontak Kami Phone & Fax : (+62) 274 488 599 Email : admin@syncore.co.id training@syncore.co.id