Penyusunan RBA di dalam PPK BLUD

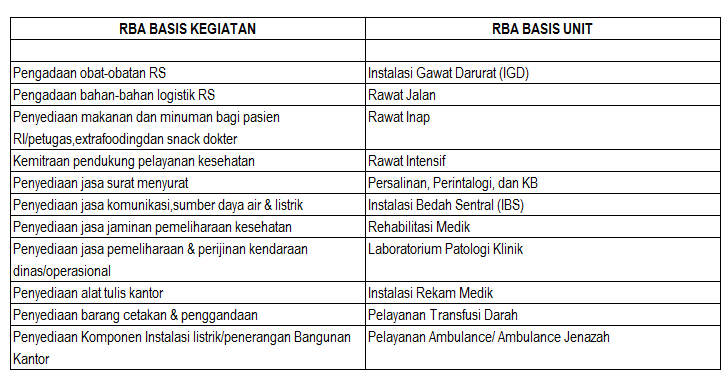

Penyusunan RBA di dalam PPK BLUD ada hal yang perlu diperhatikan, yaitu penyusunan RBA yang sudah bukan berbasis kegiatan lagi, namun sudah berbasis unit yang ada. Sebelum menyusun RBA seharusnya dibuat rapat bersama yang dihadiri oleh unit-unit pelayanan yang ada di BLUD. Hal ini dikarenakan dalam RBA, kegiatan bukan lagi merupakan kegiatan dari usulan PPTK. RBA yang ada dibuat oleh BLUD masih berbasis kegaitan. Seharusnya basis kegiatan itu diganti berbasis unit pelayanan yang ada di BLUD, misal unit rawat jalan, rawat inap dkk. Diganti dengan unit karena unit-unit tersebut yang paling mengetahui mengenai pendapatan dan kebutuhan dari masing-masing unit. Jika RBA dibuat berdasarkan kegiatan akan menjadi masalah bagi BLUD, yaitu akan mengurangi fleksibilitas BLUD. Jika puskesmas yang masih kesulitan untuk menyusun RBA berdasarkan unit pelayanan, maka sebaiknya penyusunan RBA nya juga tidak berbasis kegiatan lagi, namun dilihat dari sisi bisnisnya. Penyusunan RBA nya sudah menggunakan kaca mata bisnis, kebutuhan anggaran biaya. contoh dokumen RBA RSUD Contoh dokumen RBA Puskesmas