TATA CARA PENGHITUNGAN PAJAK

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara pasal 41 telah menjelaskan bahwa untuk melakukan investasi jangka panjang dengan tujuan memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya. Undang undang tersebut kemudian ditindaklanjuti dengan penerbitan Peraturan Pemerintah (PP) Nomor 8 Tahun 2007 tentang Investasi Pemerintah. Namun, sesuai dengan perkembangan keadaan, dirasakan perlu dilakukan revisi PP tersebut untuk memberikan peluang kerjasama yang lebih luas dalam berinvestasi dengan menambah bentuk investasi pemerintah. Selanjutnya, sebagai hasil revisi tersebut telah terbit Peraturan Pemerintah (PP) Nomor 1 Tahun 2008 tentang Investasi Pemerintah pada tanggal 4 Pebruari 2008. Sebagai aturan pelaksanaan telah diterbitkan beberapa Peraturan Menteri Keuangan (PMK), antara lain: PMK Nomor 179/PMK/2008 tentang Tata Cara Penyediaan, Pencairan, dan Pengelolaan Dana dalam Rekening Induk Dana Investasi PMK Nomor 180/PMK/2008 tentang Tata Cara Penyusunan Perencanaan Investasi Pemerintah PMK Nomor 181/PMK/2008 tentang Pelaksanaan Investasi Pemerintah PMK Nomor 182/PMK/2008 tentang Pelaporan atas Pelaksanaan Investasi PMK Nomor 183/PMK/2008 tentang Persyaratan dan Tata Cara Divestasi Terhadap Investasi Pemerintah Berdasarkan Peraturan Pemerintah Nomor 1 Tahun 2008 Tentang Investasi Pemerintah, dinyatakan bahwa ruang lingkup pengelolaan investasi pemerintah meliputi: perencanaan, pelaksanaan, peñatausahaan dan pertanggungjawaban investasi, pengawasan dan divestasi. Sedangkan kewenangan Menteri Keuangan dalam hal pengelolaan investasi pemerintah meliputi kewenangan regulasi, supervisi dan operasional. Berikut penjelasannya : Kewenangan Regulasi Kewenangan regulasi dilaksanakan oleh Ditjen Perbendaharaan (Up. Direktorat Sistem Manajemen Investasi) Kewenangan Supervisi Kewenangan supervisi dilaksanakan oleh Komite Investasi Pemerintah Pusat (KIPP) Kewenangan Operasional Kewenangan operasional dilaksanakan oleh suatu Badan Investasi Pemerintah berbentuk Badan Layanan Umum (BLU), yaitu Pusat Investasi Pemerintah. Dalam rangka melaksanakan kewenangan operasional, diterbitkan Peraturan Menteri Keuangan Nomor 52/PMK.01/2007 tentang Organisasi dan Tata Kerja Pusat Investasi Pemerintah.

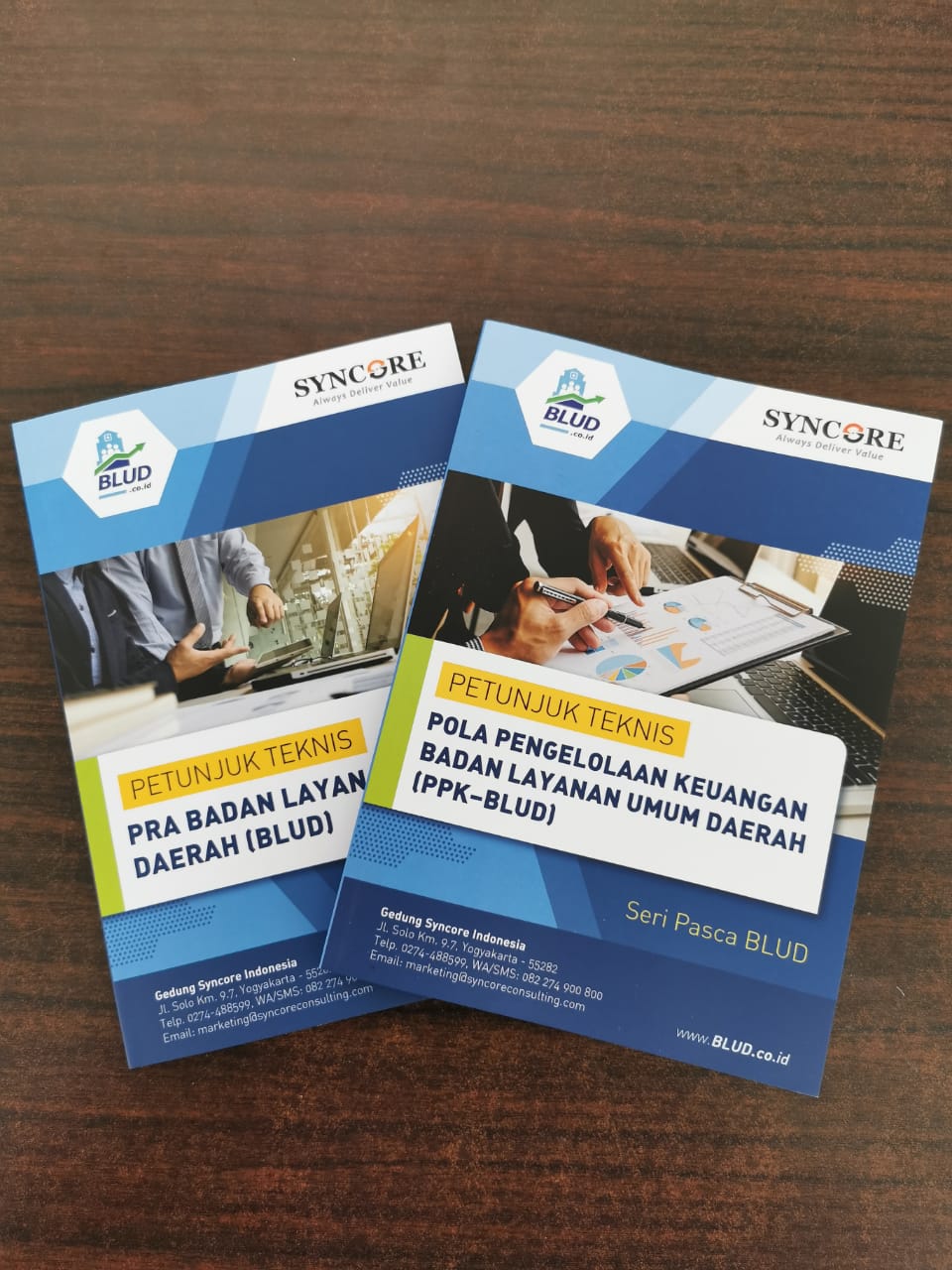

Kabar gembira untuk para pelaku Badan Layanan Umum Daerah (BLUD) dan semua yang ingin memahami tentang BLUD. Banyaknya pihak yang belum memahami penerapan pola pengelolaan keuangan (PPK) BLUD ditambah lagi dengan peraturan yang terus diperbarui, melatarbelakangi Syncore Indonesia sebagai Konsultan BLUD untuk menerbitkan buku yang dapat membantu memahami BLUD. Dua buku diluncurkan bertepatan dengan Seminar Nasional BLUD yang dilaksanakan pada 24 Agustus 2019 lalu di Hotel Horison Arcadia Jakarta Pusat. Buku tersebut adalah “Petunjuk Teknis PRA BLUD” dan “Petunjuk Teknis Pola Pengelolaan Keuangan BLUD (seri pasca)”. Buku ini disusun berdasarkan perubahan peraturan dari Peraturan Menteri Dalam Negeri (Permendagri) 61 tahun 2007 ke Permendagri 79 tahun 2018. Buku Petunjuk Teknis PRA BLUD berisi mengenai tata cara suatu Unit Pelaksana Teknis (UPT) dalam mengajukan diri menjadi BLUD. Petunjuk ini meliputi syarat substantif, teknis, dan administratif. Selain informasi mengenai persyaratan PRA BLUD, buku ini juga memberikan contoh dokumen persyaratan administratif yang lengkap dan mudah untuk digunakan. Ditambah lagi dengan standar penilaian persyaratan BLUD yang sesuai dengan SE Mendagri 981/1011/SJ. Sementara Buku Petunjuk Teknis PASCA BLUD menjelaskan mengenai bagaimana penerapan PPK BLUD setelah ditetapkan menjadi BLUD oleh Pemerintah Daerah. Mulai dari penyusunan Rencana Bisnis dan Anggaran (RBA), penetausahaan baik dari pendapatan maupun belanja, serta penyajian laporan keuangan. Laporan keuangan yang disajikan oleh BLUD berupa Laporan Realisasi Anggaran (LRA); Laporan Perubahan Saldo Anggaran Lebih (LP SAL); Laporan Operasional (LO); Laporan Perubahan Ekuitas (LPE); Neraca; dan Laporan Arus Kas (LAK). Kedua buku ini dapat dipesan melalui +62 822 749 00 8 00 Syncore Indonesia.

Rencana Bisnis dan Anggaran atau yang dikenal dengan RBA adalah sebuah perencanaan atau estimasi atas penerimaan dan pengeluaran pada periode yang akan datang. RBA dijadikan sebagai perkiraan untuk mengelola seluruh sumber daya. Saat ini Badan Layanan Umum Daerah (BLUD) dituntut untuk dapat menyusun RBA sendiri. Artikel ini akan menjelaskan mengenai cara menyusun RBA pada entitas yang menerapkan BLUD. Ada 3 (tiga) komponen yang perlu dianggarkan yaitu pendapatan; belanja; dan pembiayaan. Penganggaran ini didasarkan pada pagu sumber dana. Pagu merupakan batasan terbesar untuk setiap komponen yang akan dianggarkan. Untuk entitas yang menerapkan BLUD seperti puskesmas, biasanya mendapatkan pagu anggaran dari Dinas Kesehatan (Dinkes). Dinkes membantu untuk menentukan besaran pagu untuk berbagai sumber dana seperti BLUD dan APBD. Puskesmas selanjutnya menentukan proyeksi pendapatan dari pagu sumber dana tersebut. Pendapatan yang diproyeksikan adalah pendapatan BLUD yang meliputi pendapatan jasa layanan; hibah; hasil kerjasama; dan lain-lain BLUD yang sah. Sementara untuk sumber dana APBD, pendapatan yang diproyeksikan adalah pendapatan APBD baik APBD murni maupun Bantuan Operasional Khusus (BOK). Setelah pendapatan, Puskesmas perlu memproyeksikan belanja. Belanja diproyeksikan dengan batasan pagu per jenis belanja yaitu belanja pegawai; barang dan jasa (barjas); dan modal. Kemudian Puskesmas merinci belanja apa saja yang direncanakan akan dilakukan pada periode yang akan datang. Jika realisasi belanja lebih besar dari realisasi pendapatan, dan Puskesmas memanfaatkan dana Sisa Lebih Penggunaan Anggaran (SiLPA) tahun lalu, maka SiLPA tersebut hanya boleh dianggarkan pada RBA perubahan, tidak boleh dianggarkan pada awal tahun. SiLPA dianggarkan sebagai penerimaan pembiayaan. Proyeksi yang telah selesai ditentukan, kemudian dicantumkan ke dalam Laporan RBA yang disajikan dalam format ringkasan; rekapitulasi; dan rincian baik secara keseluruhan maupun per pendapatan; belanja; maupun pembiayaan. Penyusunan RBA menjadi lebih mudah apabila entitas yang menerapkan BLUD menggunakan software akuntansi BLUD.

Buku Kas Umum (BKU) adalah buku sebagai hasil pencatatan bendahara untuk menginformasikan aliran masuk dan keluar kas. BKU ini adalah pencatatan harian yang dilakukan oleh Bendahara Penerimaan, Bendahara Pengeluaran, maupun Bendahara Pembantu. BKU dibedakan menjadi 2 (dua) yaitu BKU Penerimaan (dari sisi Bendahara Penerimaan) dan BKU Pengeluaran (dari sisi Bendahara Pengeluaran). Badan Layanan Umum Daerah (BLUD) perlu menyusun BKU untuk mengetahui aliran kas di masing-masing bendahara. Format BKU dapat disesuaikan dengan Peraturan Menteri Dalam Negeri (Permendagri) nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pada bagian awal diberi identitas nama BLUD, pemimpin BLUD, dan Bendahara baik penerimaan maupun pengeluaran. Kemudian buat kolom dengan urutan sebagai berikut: Kolom 1 berisi tanggal Kolom 2 berisi kode rekening penerimaan atau pengeluaran kas Kolom 3 berisi uraian penerimaan atau pengeluaran kas Kolom 4 berisi penerimaan kas Kolom 5 berisi pengeluaran kas Kolom 6 berisi saldo kas Dari tabel tersebut, dapat dihasilkan informasi aliran kas baik tunai dan bank. BKU yang telah disusun sampai 1 (satu) bulan kemudian ditandatangani oleh Bendahara (Penerimaan/Pengeluaran) dan diketahui oleh Pemimpin BLUD selaku Kuasa Pengguna Anggaran (KPA). Bendahara Penerimaan dibantu oleh Bendahara Pembantu Penerimaan menyusun BKU Penerimaan. Pada bagian kolom penerimaan, diisi dengan kas masuk atas pendapatan BLUD baik secara tunai maupun non tunai. Kemudian pada sisi pengeluaran, diisi dengan penyetoran ke bank atas pendapatan tersebut. Bagi para pembaca BKU Penerimaan, dapat diketahui informasi mengenai pendapatan apa saja yang masuk dalam periode tersebut, apakah penerimaannya tunai atau non tunai, kapan diterima dan disetorkan, serta berapa total penerimaan dan penyetorannya. Jika saldo akhir di BKU Penerimaan tidak 0, artinya bisa jadi terdapat penerimaan tunai yang belum disetorkan ke bank. Sementara untuk BKU Pengeluaran hampir sama, hanya yang dicatat adalah aliran kas dari sisi Bendahara Pengeluaran. BKU Pengeluaran mencatat Surat Perintah Pencairan Dana (SP2D) sebagai mutasi dari rekening penerimaan ke pengeluaran atas jumlah belanja yang diajukan oleh Bendahara Pengeluaran dan disetujui oleh Pejabat Keuangan dan Pemimpin BLUD sebagai KPA. SP2D dicatat in out (masuk dan keluar) karena pencatatan masuk atas mutasi, dan pencatatan keluar karena kas tersebut berada di rekening bank. Kemudian di sisi penerimaan mencatat penarikan bank, dan pemungutan pajak, sedangkan di sisi pengeluaran mencatat belanja, dan setoran pajak.

Badan Layanan Umum Daerah atau yang sering dikenal dengan sebutan BLUD adalah sebuah sistem yang diterapkan oleh UPT agar lebih fleksibel dalam penerapan pola pengelolaan keuangannya. Saat ini BLUD diwajibkan untuk dapat menyajikan Laporan Keuangan. Adapun laporan keuangan yang harus disusun oleh BLUD sesuai dengan Peraturan Menteri Dalam Negeri (Permendagri) nomor 79 tahun 2018 adalah: Laporan Realisasi Anggaran (LRA) Laporan Perubahan Saldo Anggaran Lebih (LP SAL) Laporan Operasional (LO) Laporan Perubahan Ekuitas (LPE) Neraca Laporan Arus Kas (LAK) Catatan atas Laporan Keuangan (CaLK) Entitas yang menerapkan BLUD harus menyusun anggaran terlebih dahulu atau yang disebut dengan Rencana Bisnis dan Anggaran (RBA). Adapun RBA yang disusun meliputi pagu anggaran; proyeksi pendapatan; proyeksi belanja; dan proyeksi pembiayaan. Setelah itu UPT mencatat pendapatan dan belanja selama 1 (satu) periode. Pendapatan dan belanja tersebut dicatat ke dalam Buku Kas Umum (BKU) harian dan bulanan, kemudian dibuat jurnal. Akun-akun pada jurnal selanjutnya dikelompokkan ke dalam akun yang sama ke dalam buku besar untuk mengetahui transaksi yang terjadi di setiap akun dan saldo akhir untuk setiap akun tersebut. Saldo akhir di setiap akun yang ada di buku besar kemudian didistribusikan ke pos-pos laporan keuangan. Untuk format laporan keuangan dapat disesuaikan dengan format yang ada di PSAP 13. Penyusunan laporan keuangan BLUD menjadi lebih mudah jika menggunakan software BLUD. Hanya dengan meng-entry RBA dan penatausahaan, baik pendapatan dan belanja, maka laporan keuangan akan otomatis tersusun.

Jumlah Viewers: 1141